【明報專訊】優化上市機制為小組建議重點之一,當中除了已完成GEM改革及放寬發行人回購股份限制等外,中長線措施亦包括研究優化首次公開招股(IPO)的「價格發現(price discovery)」流程,研究方向包括讓更多機構投資者有機會參與價格發現、有更大定價權。證監會前主席梁定邦指出,優化新股價格發現,最直接的方法就是物色更多機構投資者,包括對冲基金、家族辦公室等,參與建簿過程,改善價格發現,令發行價更貼近市場,減少出現新股上市首日股價「潛水」情况,提高新股市場吸引力。

為吸引更多企業來港上市,港交所(0388)將研究優化新股價格發現流程,以及審視上市公司的公眾持股量要求;亦會研究改善上市衍生認股證、牛熊證上市要求和安排,為設計新發行產品提供彈性。

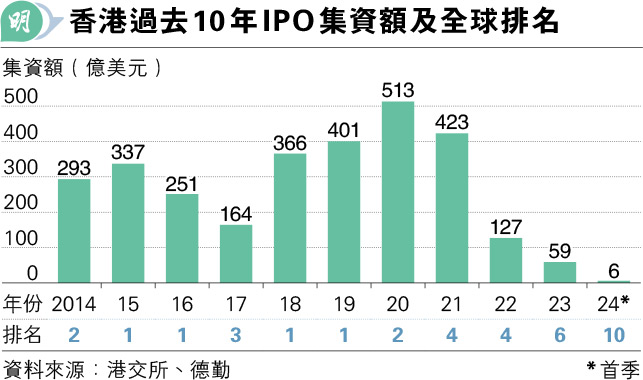

近年多隻新股上市首日股價潛水,嚴重影響投資者購買意欲,港交所行政總裁陳翊庭日前指出,將檢視新股價格發現程序,令有議價能力的機構投資者與發行人及中介人「博弈」,令定價吸引。

憂礙股東投資 不宜參考18C做法

梁定邦稱,新股上市後潛水,很大可能因定價太高,優化新股價格發現最直接方法,就是在建簿過程盡量物色更多機構投資者參與,尤其去年開始,對冲基金參與新股趨多。

超購回撥上限 應研上市後交易模式

現時為特專科技公司而設的上市規則(18C)下,至少五成發售股份須分配予「獨立定價投資者」(即機構投資者,以及管理資產規模、基金規模或投資組合規模至少達10億元的其他類型投資者),以優化定價過程。梁稱,由於目前新股很難找到錨定投資者(anchor investor),港交所去年11月起允許原有的內部股東可成為IPO投資者,但前提是維持公眾持股量。尚未獲利的特專科技公司,內部股東也可與錨定投資者一起參與IPO,為避免內部人士操縱價格,故規定「獨立定價投資者」須有一定股份比例。但他認為優化特專公司以外新股價格發現不應以此為參考,因會不利新股吸引內部股東投資。

至於應否下調新股公開發售部分超購回撥上限,他指回撥機制是1990年代引入H股時推出,當時曾提出要不時檢討。回撥是指當新股供散戶認購的部分錄得高倍數超額認購時,將更多原供機構投資者認購的股份撥給散戶,該機制被指偏向短線買賣的散戶,增加新股掛牌後股價下跌的壓力,他指影響新股首日交易的價格因素非常複雜,因除散戶外,對冲基金也在IPO建倉。他認為任何改變前都應研究新股上市後最少首兩周的交易模式。

至於檢討公眾持股量,他指現時國際市場大趨勢不是公眾持股量總佔比,而是視乎持有每手買賣單位的股東總數,以及3至6個月最低換手率等。

(香港怎麼辦)

相關字詞﹕香港怎麼辦系列