【明報專訊】讀者來信:

在剛公布的《財政預算案》宣布「撤辣」,樓市好像有點起色,我想增加被動收入,應該趁機會投資收租物業嗎?一手和二手物業應選哪一項?如不買樓有其他選擇嗎?

筆者回覆:

今年2月底的《財政預算案》中,公布了一系列樓市相關措施,長達14年的辣招時代亦告終結,包括取消額外印花稅、買家印花稅和新住宅印花稅,而壓力測試亦於同日取消。而按揭成數亦有所調整,自用住宅物業的按揭成數上限調整至七成;收租物業可借六成;以資產水平申請按揭亦可借六成。

留意新樓管理費高 影響回報

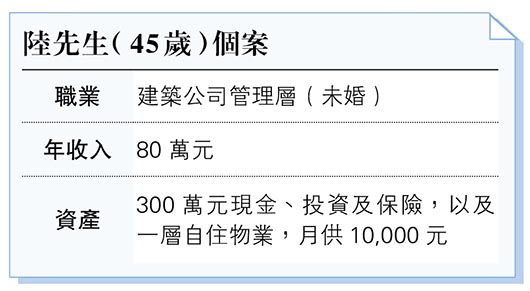

先說說陸先生能否買一間收租物業,在新的按揭規例下,出租物業可借按揭六成,以4厘,借30年計算,陸先生可以買大約600萬元的物業,每月供款17,200元,總支出約260萬元,由於沒有壓力測試,即使加上自住物業的供款,陸先生仍能輕鬆置業。

「撤辣」後樓市成交是有增加,但樓價走勢尚未明朗。若討論買收租物業,其實一二手樓各有好處,但有幾點要注意:首先,近年新樓與舊樓的管理費分歧相當大,有部分一手住宅高見每呎6元,而舊樓只需一半或三分一價錢,由於租盤一般由業主承擔管理費,所以若管理費過高,必然會影響實際租金收入。另外,600萬元物業租金回報若有3.5%,每月租金為17,500元,但扣除按揭供款、管理費、維修費、出租佣金及各種稅項,有機會每月仍是負現金流。至於二手樓,若能成功買入低水盤,當然能提高回報。一手樓則要抽籤排隊,而定價亦由發展商決定,不過近年新樓存貨高企,發展商急於出貨套現,減價時有出現,陸先生如有興趣亦不妨在眾多新盤中尋寶,或能在當中找到筍貨。

可自建5厘息被動收入組合

如果不懂劈價,又不知如何尋找筍盤,現時情况下其實仍有很多投資選擇,以陸先生手握300萬元資金,如以被動收入為主,可組建5厘的收息組合,每月有1.25萬元的被動收入。被動收入組合通常包括股息、債息、基金派息等穩定的現金流。這對於需要每月支付日常開支的人來說非常有吸引力,不必擔心資金不足。其次,被動收入組合的波動性較低,不需要頻繁地調整投資組合,從而減少了市場波動對資產的影響。長期增值是被動收入組合的另一個優點,300萬元的組合15年內便可將資產翻倍至600萬元,展示了這一策略的潛力。長期取得股息和利息收入,加上複利效應,可以實現資產的持續增值。如陸先生有興趣了解更多,歡迎聯絡專業的理財顧問,以作更詳細安排。

信達興業董事物業理財專家

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)