2017年政府否決周永新教授於2014年8月發表、受政府委託進行的《香港退休保障的未來發展研究報告》提出的全民退休保障,令市民大為失望。政府決定以加設長者生活津貼(長生津),來解決港人多年面對的退休保障不足問題。今年9月進一步將普通及高額長生津劃一為高額水平,至今有逾42%長者領取每月3915元的長生津,另外加上領取綜援的長者,合共逾一半長者受惠於由公帑支付的長者社會保障制度。

對未能受惠但經濟條件並不寬裕的長者,則只能靠強積金、個人儲蓄及在滿70歲時領取每月1515元的生果金,以支付日常退休生活,他們要接受生活水準不斷下降的處境。近幾年強積金不斷下滑,有部分臨近退休者要面對投資多年的強積金出現虧蝕情况。但因為要生活,亦要將部分強積金取出,港人體會到強積金風險要由個人承擔的後果。

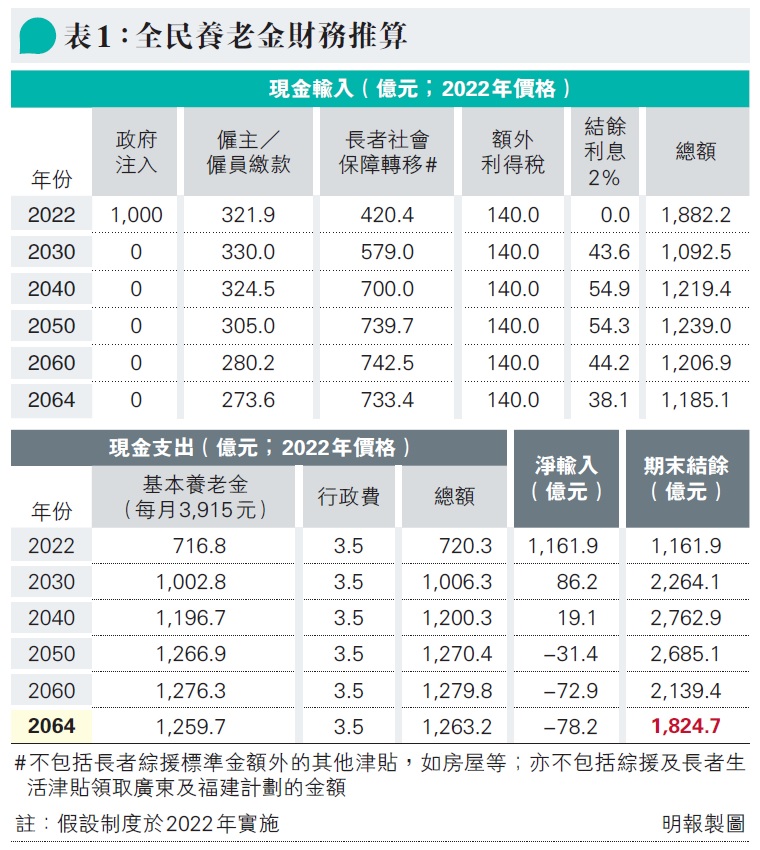

過往我們建議的全民養老金,實在可以將部分強積金風險減低,並維持穩定的退休收入。我們將全民養老金的財政狀况以新數據重新推算,看看在現時情况下,若推行全民養老金計劃以惠及所有長者,在財政上是否可行,好讓未能領取長生津的長者,都可領取每月同為3915元(2022年價格)的基本養老金。

「全民養老金」概念

全民養老金是2015年180名學者聯署提出,以回應當年在周教授發表報告後政府推出的《退休保障 前路共建》諮詢文件。全民養老金的基本概念是向所有65歲或以上長者,毋須經入息審查,即時每月發放基本養老金額直至終老,當年建議金額為3500元(2016年價格)。每年發放的實際金額因通脹因素會比這數字多,但其購買力與2016年大致相同。

制度設立後會取代現有長者社會保障制度,即長者綜援標準金額、長生津及生果金,但會保留綜援的租金、其他額外津貼及傷殘津貼。

方案建議以「352」融資方法,由僱員/僱主(佔三成,可由強積金新供款轉移)、政府(佔五成,包括注資1000億元及轉移原有的長者社會保障開支)、大企業及投資回報(佔兩成,包括增加盈利逾1000萬元的大企業利得稅1.9%及養老金投資回報),共同支持養老金支出。當年的推算是全民養老金財政狀况相當穩健,方案能跨越人口老化高峰期至2064年,仍有1600多億元(2016年價格)盈餘。

2022年推行 財務仍可行

事隔7年,我們再檢視一下原有設計,在新的人口數據及政府大幅改善長者社會保障制度後會否仍然可行,讓每名長者都可享有基本的退休生活保障。結果顯示,雖然遲了幾年,損失了這幾年在勞動力較多而長者人數未大幅增加時的累積盈餘,但由於社會保障制度所獲得的轉移增加,所以在2064年時,全民養老金制度仍有1824億元盈餘(2022年價格;表1)。

推算輸入金額的說明

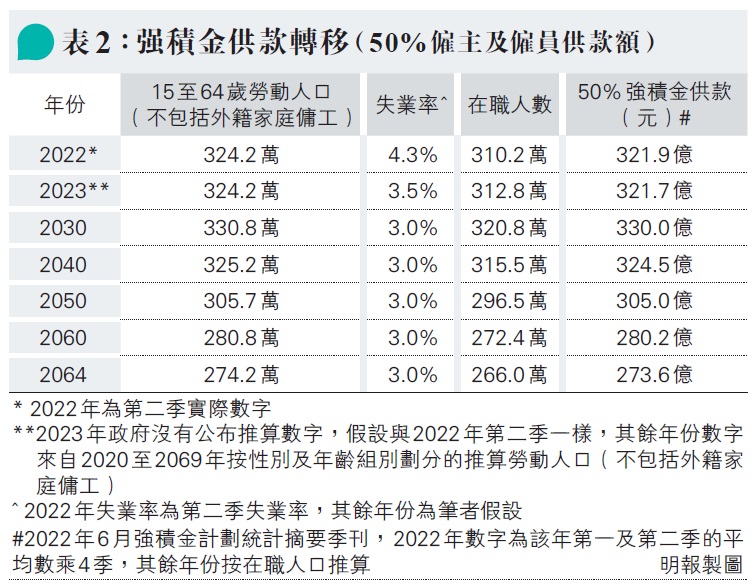

輸入金額的第一項為僱主及僱員繳款(表2),這繳款與強積金計算方法相同,即要計算繳款的月薪上限為3萬元,下限7100元。繳款比例為月薪5%(即強積金的一半),由僱主及僱員平均承擔,但月薪低於7100元的僱員不用繳款,僱主只須繳交僱員月薪的2.5%。若有強積金戶口,可由強積金供款轉移。惟小部分僱員參加其他退休計劃,他們及其僱主要安排從其退休計劃轉移作繳款,或重新安排繳款。

我們參考今年第二季強積金強制供款部分,發覺當時按統計處提供的在職人數約310.2萬,而強積金強制供款為159.5億元。今年首兩季強制供款金額為321.9億元。我們估計倘將全年一半金額轉移到全民養老金,金額亦約為321.9億元。

另外,以今年第二季數字為基礎,即每310.2萬人強積金供款159.5億元(平均每季每人的僱主及僱員合共強積金強制供款為5143元,一年則約20,570元)。若將一半金額轉移至全民養老金,每名在職人口,僱主及僱員合共平均繳款每年為10,285元,因此我們便可以基於這數字推算未來年份的繳款金額。我們從統計處發表的「2020年至2069年按性別及年齡組別劃分的推算勞動人口(不包括外籍家庭傭工)」勞動人口數字,減去失業人口(2023年我們假設失業率由2022年次季的4.3%降至3.5%,隨後年份則降至3%),便可得出每年繳款金額(2022年價格)。

這計算方法要假設2024年後,政府的人口政策取得成功,將勞動力維持在2020年的推算水平。以近日特首的言論,看來政府很有信心。另外,由於這方法未計算沒有參與強積金強制供款的在職者,所以繳款金額已稍為低估。

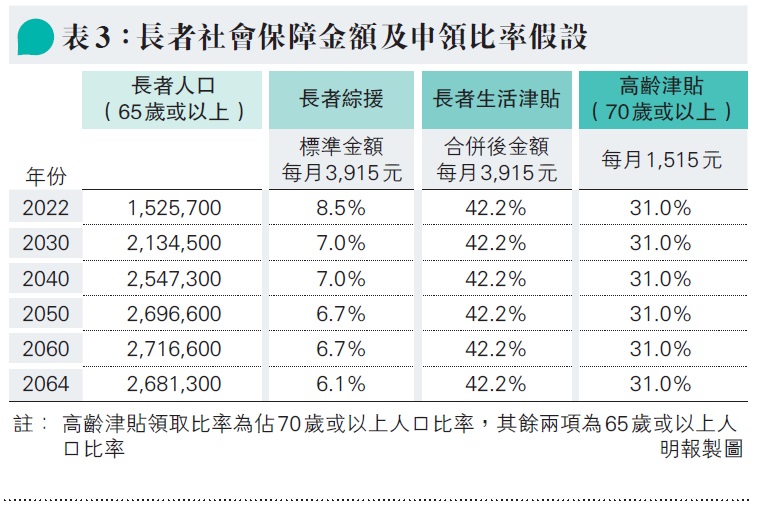

第二項輸入金額,來自政府在建立養老金制度時一次過注入的1000億元,這與2015年提出時的金額相若,但這次是2022年價格。另方面,由於養老金將取代現行長者社會保障制度,原本預算要支出的大筆津貼金額,便按年轉移到養老金制度。轉移金額會按當年長者人口及預期相關社會保障申領比率來推算。長者人口推算數字,由統計處《香港人口推算2020-2069》報告取得;而長者社會保障申領率,則以目前狀况作出假設(表3)。

長生津申領比率在2022年中達42.2%,當中包括高額長生津(38.8%)及普通長生津(3.4%);兩者於今年9月合併,全部均以高額長生津金額發放。為方便計算,2022年轉移的金額亦以高額長生津金額計算,惟由於申領普通長生津的人數比例甚低,對整體數字影響不大。我們假設這比例將一直維持不變。

綜援方面,自設立高額長生津後,申領比率一直下降,我們假設這情况會維持至2064年,比率由現時8.5%降至6.1%。至於高齡津貼(生果金),申領比率亦假設與目前佔70歲或以上長者的31%繼續維持不變。值得注意是綜援及長生津均設廣東和福建計劃,估計將來政府會繼續保留這些計劃,而金額與基本養老金一樣。他們的人數不在香港未來人口推算內,因此不將這些金額轉移,對制度的財政狀况沒有影響。

第三項輸入金額,是向利潤超過1000萬元的公司徵收額外利得稅1.9%。按2022/23年度財政預算,利得稅金額約1670億元,比2015/16年度約1300億元為高。當年計算徵收的額外稅款為114億元,由於未能掌握最新的公司利潤分佈,所以我們以這一比例計算,估計2022/23年度的額外稅款為140億元。我們保守預計這金額會在未來維持不變(2022年價格)。另外,整個制度累積下來的資金會賺取利息,扣除通脹後的實際利息,按年為2%。這部分的金額約佔整個制度的兩成。

推算支出金額的說明

養老金的支出會假設所有居港65歲或以上長者均會領取每月基本養老金,金額相等於2022年的3915元。每年實際發放金額會按通脹調整,但相等於2022年購買力。長者人口則按統計處的人口數據推算,所以每年支出便由當年的長者人數和養老金構成。總開支則再加上制度的行政費用,每年3.5億元(2022年價格)。

這次推算說明全民養老金在財政上仍然可行,而且倘在2016年推行,港人強積金戶口近幾年供款金額的損失便可減低,而退休和即將退休者,特別是未能受惠於長生津的長者,便可更安心安排退休或繼續工作的生活。

不過近年香港經歷巨變,部分年輕市民對香港經濟前景及政府財政狀况信心大減,特別是考慮離港的人,未知將來能否回港領取基本養老金。所以要推行全民養老金,社會需凝聚共識,以建立更完善的退休保障制度。

(「退保政策前路」系列 四之一;下周五續)

作者是明愛專上學院湯羅鳳賢社會科學院副院長(研究)

(本網發表的時事文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意)