今年《施政報告》,民生福利部分所佔篇幅不多,遠遜兩個都會區(維港和香港北部)的描述。特首對民生福利的未來,看來已沒有什麼雄心勃勃的想法,所以在施政報告中,福利發展的標題是「持續改善民生」,避免市民有過高期望。特首也不忘提醒市民:本屆政府用於社會福利的經常開支,已由第一年(2017/18年度)的653億元,上升至最後一年(2021/22年度)的1057億元,增幅62%,成為政府開支最龐大的政策範疇。特首的意思十分明顯:自她出任特首以來,社會福利的開支已到了極限,未來工作只能集中完善現有計劃,市民不能奢望政府在社會福利再有什麼大動作。

社會福利開支到了極限

這樣,施政報告中的民生福利,有什麼值得市民關注的項目?相信市民關注的,離不開以下兩項:一、合併普通和高額長者生活津貼(長生津);二、將於明年初向立法會提交「取消強積金對冲」方案。這兩項政策改動,涉及政府的額外開支都以億元計算:前者最少5萬名或更多長者受惠,後者則涵蓋300多萬名打工仔的退休保障。以上兩項改變,性質雖有分別,但同樣的是為了市民年老時的生活有更佳保障,以下逐一討論。

首先,長生津設立的目的是什麼?在特首眼裏,長生津的作用是「透過收入再分配,提供社會安全網」(《施政報告》段121)。特首在施政報告中特別提到,政府現年度用於社會福利的總開支達到1057億元,其中674億元用於各項現金福利措施,而長者是各項現金福利的最大受惠者。表1顯示長者領取各項現金福利的情况:到2021年8月31日,領取綜援的長者個案有125,764宗,他們是長者中最貧窮的一群。過往,政府常辯稱:貧窮線並不能反映貧窮的真實狀况,因為統計上雖有30多萬名長者的收入在貧窮線之下,但只能說明他們一般沒有經常收入,並不代表他們一定貧窮;不過,超過12萬宗長者綜援個案,數目實在不小,他們可坐滿3個香港大球場啊!

回看其他長者領取的現金福利,受惠最多的是長生津:高額569,452宗、普通49,215宗;高額每月金額3815元、普通2845元;申請資格方面:高額資產單人不超過15.9萬元、普通36.5萬元。現在建議把兩者合併,簡單來說,就是現在領取普通長生津的約5萬宗,以後每月同樣領取3815元。政府說:合併後,首年增加約8億元開支。

「只應幫助有需要市民」的框框 特首擺脫不了

長生津是張建宗任勞福局長時引入的,原意是在綜援和生果金之間加多一層,令一些不太窮但也沒有太多資產的長者受惠。特首在施政報告中重申,「政府會集中推行已規劃的政策措施,並不時檢視成效,確保能惠澤有需要的市民」(段120)。換句話說,今次長生津的合併,再一次說明,政府對年長市民生活保障的責任,只限於幫助那些經濟有需要的市民,對於由僱主、僱員和政府共同供款的全民退休保障制度,政府仍是十分抗拒。政府這種態度,也可解釋為什麼勞福局長最近提出,領取強積金人士應把他們的強積金轉為公共年金,因為在政府的觀念裏,有資產的長者本應為自己的退休生活打算,政府只會幫助一些經濟有需要的長者,退休保障絕對不是每一位市民應享的權利。

不過,政府可要明白,長生津已成為一半老年人口主要的收入來源,也成為1057億元社會福利開支的最大項目,也是過去5年社會福利開支急增的主要原因。這種由稅收支付的現金福利,可以持續下去嗎?其實,在領取長生津的長者眼裏,不少已認為長生津是他們作為香港居民應享的權利;對他們來說,政府今次放寬申請長生津的資產限額,根本不是什麼恩惠,是政府本來應該做的。因此,日後申請長生津的長者數目,只會增加、不會減少,政府的財政承擔也只會愈來愈沉重。

強積金對冲 嚴重削弱打工仔所得退休保障

合併普通和高額長生津,受惠長者約5萬名,取消強積金對冲,涉及的卻是450萬強積金成員的福祉。強積金的作用是什麼?是政府立法強制僱員和僱主共同供款,為的是打工仔退休時有一筆相當的儲蓄。林鄭月娥出任特首後,即提出方案取消強積金對冲,方案公布後,勞方雖然接受,但資方認為政府的承擔未符合他們的要求,况且方案的設計異常複雜,僱主多不知如何計算自己將來所要負擔的金額。拖延了3年多,現在提出來的改良方案,又能否滿足勞資雙方的要求?

打工仔的唯一希望,是方案能盡早通過並付諸實行,因為拖延愈久,他們的損失愈大。

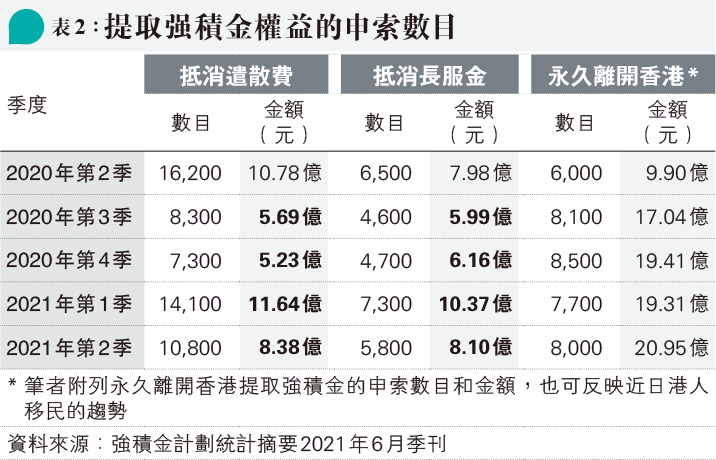

以2021年第2季為例(表2),抵消遣散費的申索數目10,800宗,涉及金額8.38億元;抵消長服金5800宗,涉及金額8.1億元;兩者合共16.48億元。以2020年第3季至2021年第2季整整一年計算,遣散費和長服金抵消的金額共61.56億元;這是龐大的數目,嚴重削弱了打工仔所得的退休保障。

現在政府提出的方案會得到資方接受嗎?方案的計算仍十分複雜,政府的承擔仍要拖到25年後才結束。對僱主來說,方案最大吸引處是推行後的首3年,僱主在遣散費或長服金所負擔的,是每名僱員上限3000元(每年遣散費或長服金支出總額首50萬元計算)。以茶餐廳老闆為例:他決定結束營業,共有10名員工需要支付遣散費或長服金,假設僱主負擔的金額共50萬元,根據新方案,他只需支付3萬元,餘下47萬元由政府負擔。當然,實際推行時,不同規模的企業會有不同情况,做老闆的要仔細思量。

取消強積金對冲 不應一拖再拖

總括而言,強積金對冲取消後的首3年,僱主的承擔十分有限。所以,有意見認為,這樣的安排會引起老闆盡快遣散或辭退員工;這種說法不無道理。從僱員的角度看,如果先拿了遣散費或長服金,然後再重新受聘,也算是上上之策:一來,對冲取消了,強積金不會少了一截;二來,先拿了遣散費或長服金,錢入了自己的袋,以免過了首3年,僱主的承擔大了,到時無法支付,自己的損失可能更大。這樣看來,政府為了取消強積金對冲預備要承擔的332億元,首3年便可能用去一半以上。此外,政府預計要到2025年才可落實取消強積金對冲,這實在太遲了!多等4年,打工仔的強積金又不見了200多億元。

總括而言,這次合併普通和高額長生津、取消強積金對冲的建議,在改善市民老年生活方面無疑走前一步,但未能達到保障市民年老時免於貧窮的目的,遑論退休保障成為市民應享的權利。