今年10月21日,財經事務及庫務局長許正宇在立法會回應質詢時指,強積金實行20年的問題核心就是行政費貴。其實,強積金計劃的問題不單在於收費高、回報低,更重要的是,政策目標不能達至養老保障,解決老年貧窮問題。

優化強積金難達養老保障

據政府統計處資料估算,2026年全港長者人口將增至約25%,進入世衛所界定的超高齡社會,2036年長者人口更會佔人口比例約三分之一。人口急速老化而缺乏足夠的退休保障,社會貧富懸殊只會不斷加大老年貧窮率,令長壽風險大增。據美國國家經濟研究局之定義,長壽風險是指「因儲蓄太少、退休太早,且退休後花費太快,造成財富用盡時仍存活之風險」。

長壽風險以外,投資風險亦令打工仔的退休保障充滿不確定。政府宣稱強積金(第二支柱)是專為退休生活而設的長期儲蓄計劃,是透過不斷滾存增值的長線投資。但過去20年全球金融市場翻天覆地的變化,結果只是令依靠私人市場投資的強積金計劃的表現大起大落。許正宇在回應立法會議員質詢時指,現時400多萬名計劃成員所持有的強積金帳戶中,累算權益在1萬元以下的佔約36%,「多於1萬元」至5萬元則佔26%,「多於5萬元」至10萬元佔12%,平均累算權益約為25萬元,強積金計劃過去20年滾存增值的成績,實在令人慘不忍睹!

事實上,現時超過100多萬名得不到強積金保障的家庭主婦、傷病人士及零散低薪工友,退休生活毫無保障,如果政府一直拒絕設立屬第一支柱的全民退休保障,長者不是跌入「貧窮網」,就只能成為「長貧工」,令結構性老年貧窮問題愈陷愈深,最終都是由全港納稅人埋單。

三方供款融資穩健

實施任何社會政策都不能空想,不談錢從哪裏來。由學者及民間團體倡議的「全民養老金」是一種社會保險計劃,基於市民共同供款,並有政府參與,投資風險可以減至最低,因此能保證所有市民,包括得不到強積金保障的人士,在退休時都得到定額的退休金,獲得基本的生活保障,亦體現一種社會共責的精神。

融資方案是三方供款,包括政府一筆過注資的啟動基金、政府現時每年用於支付長者基本經濟保障的恒常開支、僱員及僱主現時在強積金中各一半的供款,及徵收現時企業除稅後盈利高於1000萬元的1.9%額外利得稅。按2017/18課稅年度資料顯示,相關公司全港有7900間,佔整體數目僅7%。

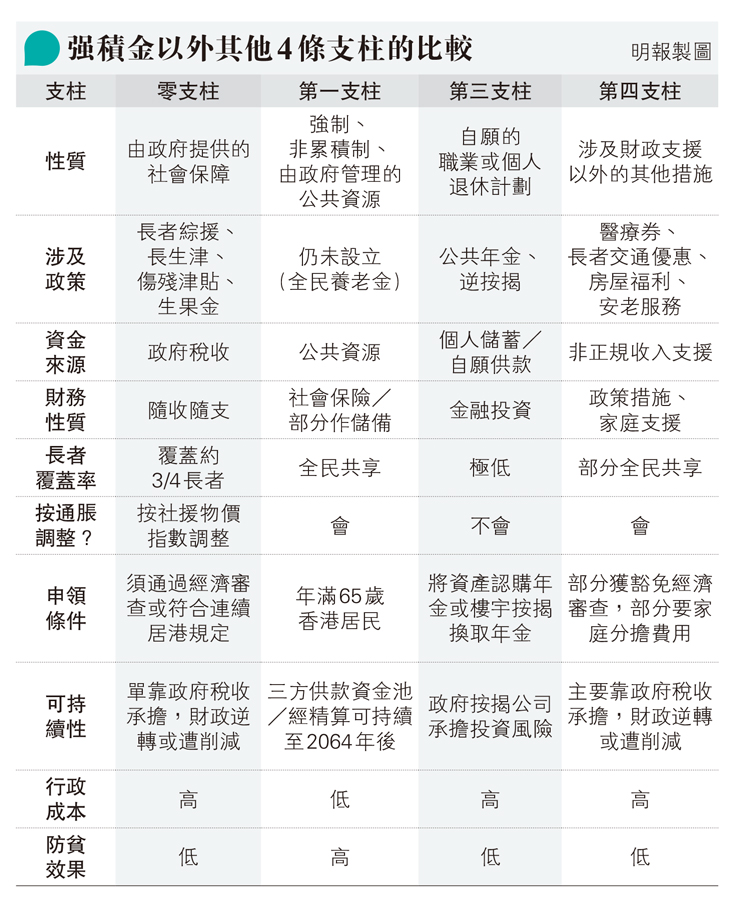

相對於現時零支柱架牀疊屋的措施,全民養老金簡明易懂,只要年滿65歲的香港長者就能申領,沒有繁瑣的經濟審查,長者不用因資產審查引起家庭成員之間的猜忌不和,而略有積蓄者也毋須盤算如何申請年金或逆按揭,或冒風險作無謂的資產轉移。全民養老金另一優點,是其多方融資、社會保險及部分儲備的性質,比單靠政府稅收支付,或依靠金融市場的個人供款,更能達到承受財務風險。若我們比較強積金以外其他4條支柱的特點,相信更容易明白世界銀行為何建議將退休保障分為5根支柱,全民養老金如何填補其他支柱的不足(見表)。

增加生果金變全民養老金難持續

有意見認為,與其花精力推行一套三方供款的融資方案,不如優化現行屬全民性質的生果金,政治上更為易行。以「原地改建、偷樑換柱」方式,透過增加現時的生果金,變相成為全民養老金,或許可以行政方式緩減政治爭議,但融資方式單靠政府稅收支付,政府日後對增減金額可作全權決定,在經濟逆轉時,隨時可以財政壓力為由削減金額。

而「三方供款」的融資方法能分擔風險,政府只需一次過投放啟動基金和將原本用於長者的社會保障開支轉至全民退休保障基金中便可,不用承擔額外開支,融資方式更能承受財務風險,政府在實施的過程中亦較難單方面改變既定金額。養老保障成為市民應有的權利,亦凝聚社會共責的精神。如果將生果金變身為全民養老金,在推行階段或能在政治上減少反對聲音,但長遠而言,經濟變化和財政壓力只會產生更多政治爭拗。

總括而言,現時香港的退休保障制度中,無論如何改革強積金計劃,都無法為打工仔提供養老保障,現時「零支柱」單靠政府稅收支撐,財政上可持續性成疑。經濟發展的逆轉令政府的財政收入存在極不穩定性,人口急速老化亦為社會帶來不確定的財政壓力。相反,由三方共同供款的全民養老金,正能針對這些不穩定性因素和現行制度的弊病。

作者是社會發展中心成員、香港伍倫貢學院社會科學院助理教授