各行各業都受疫情影響,某些行業更水深火熱,疫情對經濟的影響可說是史無前例。香港的住宅市場,雖然租金自上年中開始下調,但樓價依然高企。回想疫情最初,人人觀望樓價發展,有些更期待樓價會重演2003年的情况。可是,世事不似預期,租金下跌,樓價沒有跟隨,代表回報率進一步下降,但為什麼無論我們從宏觀經濟角度看,或者微觀回報率計算,香港的樓價會有這樣的表現?究竟我們應怎樣解讀樓市現時的怪現象才能真正了解?

近年誰在參與這「買樓」遊戲

樓價是買賣雙方成交的結果,但只看樓價指數,沒有留意樓市的成交量走勢和變化,是未能窺其堂奧。

從圖1看到,香港住宅物業成交自2013年起,每年只有約5萬至6萬宗成交。與之前的每年接近10萬宗成交相比,可謂有巨大的差異。每年5萬至6萬宗成交反映着什麼的一個概念?數字背後有什麼含意?

樓價反映的是買賣雙方各自的購買力和持貨力。如果疫情對大部分市民的收入都有影響,已經是歷來罕見。但從另一角度看,這也可以說成,還有一小部分人的財產和收入沒有受太大影響。我們可以推論,只要參與「買樓」這遊戲的人正正是這一小撮人,那樓價就未必會受同等程度的影響而大跌。

任何商品的買家和賣家,都會盡力爭取最低買入價和最高賣出價成交,這背後代表着一系列的考慮因素,包括同時期的供應和需求、出售和購買的迫切性等。所以,我們一定要以社會學的角度出發,分析業主和買家的情况,才能明白每宗成交背後的真正含意。

業主步入退休階段

香港住宅業主的年齡應以年長為主,而戰後出世的一輩可能是主力。他們一般是指1946至1960年出世的人,經歷了世界經濟起飛紅利。1978年藉中國改革開放,在1980及90年代,正值事業黃金時期(約22至34歲),當中家境比較好的,或能接受西方教育,擁有英語能力,能在這時期擔當重要職位,發光發熱。

到2020年,他們到了退休階段,很多是早年在1980及90年代打拼時「上車」,現在一般已供完了按揭貸款,沒有任何資金壓力。當中不少,或在年輕時靠工作掙錢,或靠炒樓炒股致富,到退休年齡,都能擁有豐厚的退休儲備。

踏入人生後段,不會像年輕時在事業上投資拼搏,也少有會作高風險投資決定;相反,他們更着重健康,衣食住行支出已不多,年輕時大魚大肉,現在就追求養生,主要的支出也許只有醫療和旅遊。

業主持貨力強

疫情令很多打工仔和老闆受到很大衝擊,但對已退休的卻沒太大影響。由於他們的投資組合一般以穩健為主,股票市場的上落也沒有動搖他們的資產。根據統計,全港約有65%的單位已沒有按揭還款需要。沒有還款壓力、套現需要和迫切賣樓原因的退休業主,今次疫情對他們在經濟上的影響十分有限。

樓價會否大跌,主要看業主的持貨能力。如果他們有突如其來的資金需要,才需要大幅減價,以求趕快出售。當市場上出現大量這類業主時,樓價才會大幅下跌。

因此,當業主沒有迫切賣樓需要,加上從2013年起的一系列辣招壓抑樓市,令市場上有換樓需要的家庭延遲了決定,以致二手市場的供應一直十分短缺。業主放盤時才「驚覺」自己的放盤是「唯一」時,每個賣家的心態變得一樣,待價而沽、價到才售。

買家只佔全港高收入的一群

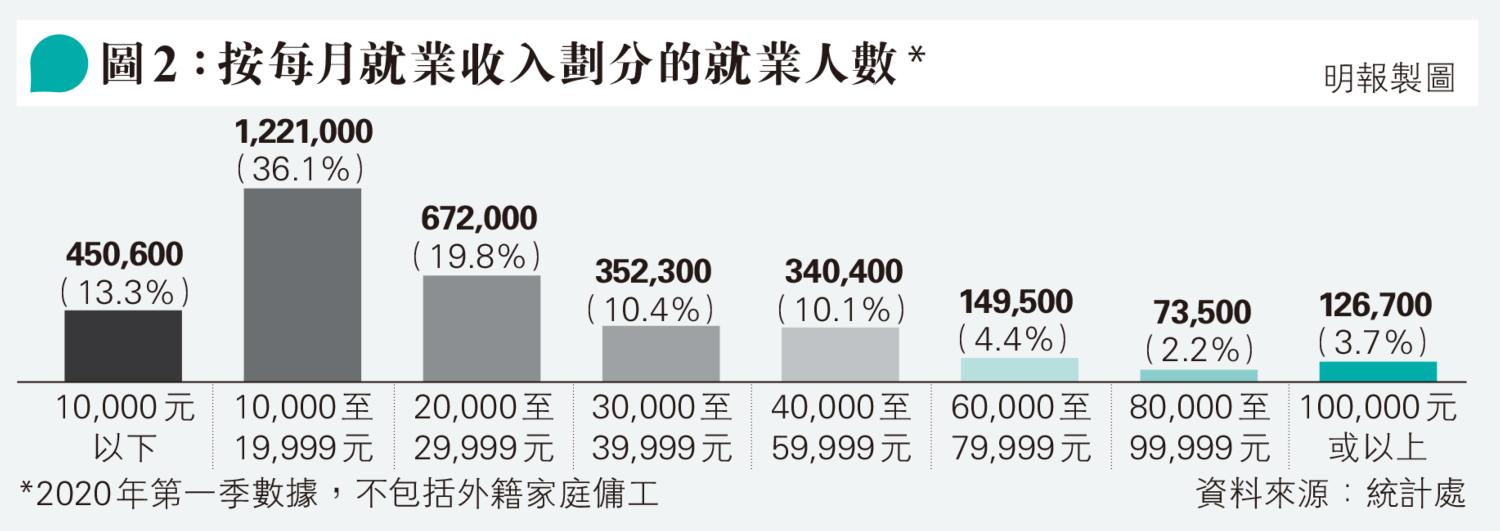

業主不迫切賣樓,並不代表疫情下買家有能力承接。那買家從何而來?我們可以從香港就業人士以收入劃分的分佈來找到答案。

從圖2得知,月入10萬元或以上的就業人士就已經有12.7萬人,加上以他們的伴侶親人名字去購買,要承接每年5萬至6萬「基本盤」,可說「大有空間」。如將月入6萬元至10萬元的這批「中產」加進去,總數有35萬人。過去的成交數字反映着有很多有能力「落場」的人還未參加呢!

換言之,每年成交的5萬至6萬宗數是代表着市場上的「基本盤」。這些買家的經濟狀况和收入不容易大規模和大幅度地受影響。這類工作的業務雖然仍會受經濟不景而影響,但不會是突如其來的斷崖式下跌,而是間接性的慢慢調整。

還有另一批沒計算在內的,就是前文提及的退休業主群。很多「大單位」業主賣樓原因是子女已遷出,單位變得太大而有換樓需要,或子女有「上車」需要但首期欠奉,要父母「以一換二」。這批靠父幹的生力軍未必是高收入人士,但勝在父母能幫忙首期,以現時利率計,就算是「小中產」也能「上車」置業。

沒家人幫忙也不是問題,因為一手樓的付款方法多如繁星,能完美地填補首期不足的空缺。我們從成交圖表可以看出,自從2013年推出按揭限制的措施後,一手樓佔整體成交的比率已大幅提升。

除了結婚 也有離婚

每個結婚數字背後代表着由兩個家庭的住屋需要變為3個家庭的需要。結婚數字上升,增加了對樓市需求。可是,大部分評論卻沒有引述離婚數字。其實,每對離婚數字背後代表着由一個家庭的住屋需要變為兩個家庭的需要。無論是結婚引發或是離婚引發的需求,背後都是代表着一個中小型單位的需求增加。

從圖3可見,結婚人數在2011至2014年達到頂峰,之後的回落或可能跟高樓價而延遲結婚決定有關。可是,離婚數字一直在上升軌道。

疫情下的樓市出現了「租金回落,樓價高企」的怪現象。這是由於業主沒資金壓力,在極低息的情况下,租金回落也未影響供樓人士的負擔。參與「樓市遊戲」的只是高收入的一群,疫情下他們的收入沒其他人般受影響那麼大,加上樓市被政策無情地扭曲,長時間地延遲了人的買樓決定,市場只一直在追趕儲存下來的需求。因此,說樓價會像2003年般大跌,看來機會微乎其微。况且,如果經濟復蘇,高收入人士相對回復較快,樓市止跌回升的機會也不小。

樓價是成交之結果,只看樓價指標,而不看成交變化,也不進一步以社會學角度分析人生的需求和情况,會容易錯誤解讀樓市的實際情况,其推論也差之毫釐,謬以千里。

作者是產業測量師、華坊諮詢評估有限公司資深董事