港大社會工作及社會行政學系榮休教授周永新,在政府推出退休保障的諮詢文件後,批評諮詢文件中很多數字「不盡不實不公道」,營造「不論貧富」方案會導致財赤及加稅,嚇怕市民。

誠如周永新教授所言,無論是宣傳單張抑或諮詢文件,均以大幅加稅恫嚇市民,例如全民退保需要增加利得稅平均4.2個百分點,或增加薪俸稅標準稅率8.3個百分點,甚至乎開徵銷售稅的話,便要將稅率定於4.5%等等。

政府扭曲周永新方案

可是,魔鬼在細節,政府只是借用了周永新教授「老年金」方案的支出部分,但融資部分卻完全扭曲。全民退保的精髓在於三方供款以確保財政的持續可行性,但政府卻以單一稅項來作為融資,把全民退保當作一般派錢的措施。根據報告內容,「老年金」方案在2064年的結餘為負5410億元。5410億的負結餘,是否就真的不能克服?

根據政府的假設,退休保障計劃的結餘能賺取2%的實質回報(即扣除通脹後),並以此作為折現率,2064年的5410億相等於2015年的2050億。換言之,如果政府額外注資2050億的話,便能使2064年維持正結餘。

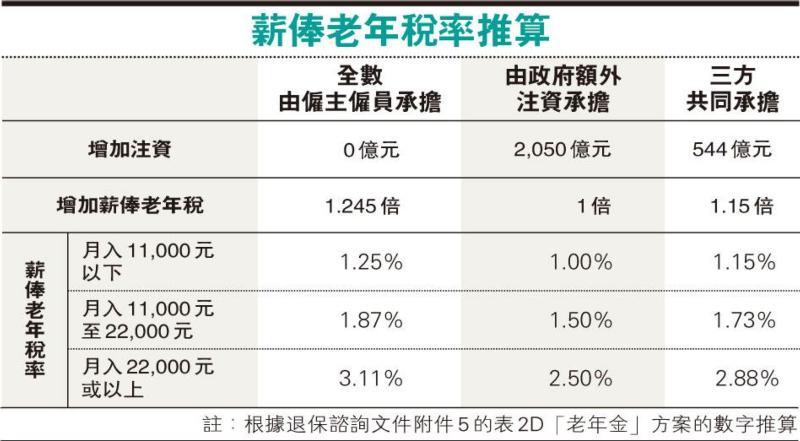

2050億當然並非小數,但如果我們稍為增加薪俸老年稅的稅率,以及增加政府注資的話,同樣亦能使全民退保計劃可續至2064年。

我以諮詢文件附件的「老年金」方案的數字來推算,假如政府不作額外注資,僱主僱員繳稅部分便需要增加1.245倍,即是由原來月入7100至11,000元、11,000至22,000元、22,000元或以上(以129,000元為上限劃界)的1%、1.5%、2.5%稅率,增加至1.25%、1.87%、3.11%。如果我們中間落墨,政府額外注資多1倍,約544億的話,有關稅率便只需增加1.15倍,即分別為1.15%、1.73%及2.88%(見表)。以每月收入15,000元的僱員為例,僱主僱員每月分別只需259.5元,其父母便能每月分別獲得3230元的老年金。

政府延誤退保 額外注資理所當然

由此可見,「老年金」方案並非如政府所言,需要大幅增加薪俸老年稅率,才能避免入不敷支。政府多年延誤全民退保計劃的實施,作為補償人口尚未老化時的累計基金,額外注資544億實在理所當然,而稍為上調薪俸老年稅率,亦不會對年輕一代造成沉重稅務負擔。若政府實行積極的人口政策如鼓勵生育、改善託兒服務等,將會增加香港的勞動人口,使基金的結餘增加。

最後,全民退休保障制度能夠加強市民對香港的團結力及歸屬感,並在經濟上,增加長者的消費,在宏觀經濟下行時,確保消費開支不至大幅萎縮,並能促進社會和諧,減低年輕人養老負擔及確保長者能老有所依。在制度能夠持續可行,並有多樣好處下,政府應推行全民退休保障計劃。

作者:工黨副主席、左翼21成員 郭永健

(原文載於2015年12月24日《明報》觀點版。文章為作者觀點,不代表明報立場)

掌握最新消息,請Like「明報即時新聞」fb專頁!http://www.facebook.com/mingpaoinews

【天網「灰灰」】怕坐監,更怕霧霾。報道:http://bit.ly/1ScXQJd【多相:北方48城市重度污染 南京天空變紫色】http://bit.ly/1OoTlv7【倖存者被困67小時靠瓜子柚子充飢 旁邊另一人捱不過身亡】...由明報即時新聞貼上了 2015年12月23日